2024年から新NISAが始まりました。うちのポートフォリオを公開してみようと思います。

新NISAのルール

通常株や投資信託を買って利益が出ると20%課税されます。10万円儲けが出ても、8万円しか手元には残らず2万円は税金として国に納めています。せっかくリスクを取って儲けが出たのに20%引かれるのは悲しいですよね。ここで「一定額までの投資で出た利益なら税金を納めなくてもいいよ」という制度がNISAです。

年間360万円まで、最大1800万円まで投資に利用することができ、その範囲であれば出た利益がいくらであっても税金はかかりません。10万の儲けが出た商品を売却した場合、10万円の儲けがそのまま手元に残ります。1800万円投資して例えば10%の儲けが出たとすると、NISAを利用しない場合20%の税金が引かれて144万円の利益となりますが、NISAを利用すると180万円がそのままもらえるわけです。つまり、投資に使えるお金が1800万円以内の人は、NISA枠を優先的に埋めていく方が資産形成を効率よく進めていくことができます。

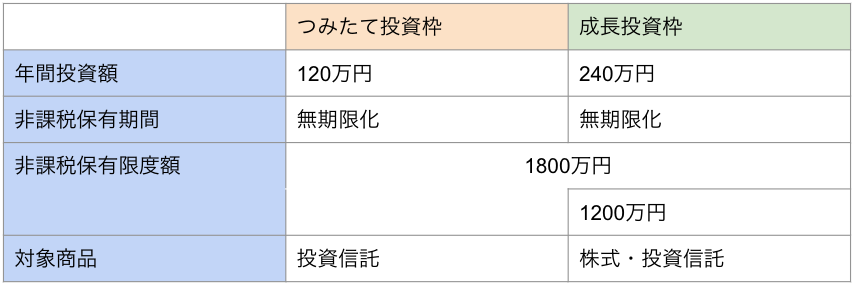

NISAには2種類の投資があり、つみたて投資枠、成長投資枠があります。詳しくは金融庁のHPをご覧ください。

うちのポートフォリオ

私が採用したポートフォリオは下図の通りで、eMAXIS Slim 全世界株式とeMAXIS Slim 米国株式を各枠で買っています。現在29歳なので、成長投資枠は20年後、つみたて投資枠は30年後に使うお金として毎月余剰資金を半分ずつ突っ込んでいます。

投資信託がオススメな理由

投資信託がオススメな理由としては、再投資型の特性と新NISAのルールの相性がいいからです。投資信託の再投資型では、運用益が出るとその運用益分の投資信託を購入し”再投資”します。

投資信託の中で再投資される場合、新NISAではノーカンになります。つまり、例えば100万円投資信託を購入していて、運用益が3万円出たとすると、103万円の投資信託を持つことになりますが、新NISAの枠としては100万円しか利用してない換算になります。

毎年3万円ずつ利益が出たとすると、100万円→103万円→106万円という風に資産は増えていますが、新NISAの枠としては100万円換算のままです。さらに、106万円になった時点で6万円引き出すと、新NISAは100-6=94万円の枠を利用しているとして翌年から6万円分がさらに投資可能になります。このように投資信託中の再投資と新NISAは相性がいいため、投資信託を選択しました。

長期投資することが大事

投資信託は分散されているとはいえ株なので、元本割れのリスクがあります。再投資や複利で増えていきますが、マイナスが出ている時に手放してしまうと、その恩恵を受けられなくなってしまいます。長期投資すれば基本的には儲かると言われているので、毎日証券口座を開くというよりは、投資した分は忘れて投資以外で仕事等を頑張るといった姿勢で臨んでいます。